Alíquota mais vantajosa e menor complexidade do regime simplificado acabou atraindo mais empresas

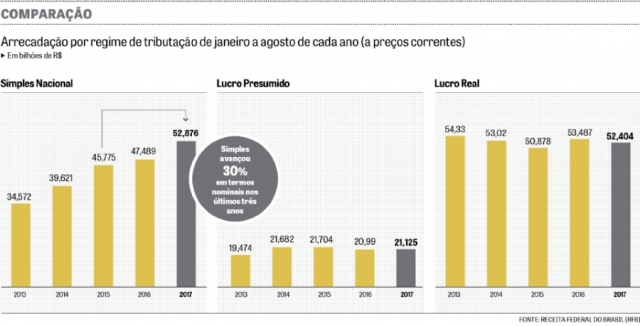

São Paulo – A arrecadação do Simples Nacional avançou 9% acima da inflação de janeiro a agosto de 2017, para R$ 52,8 bilhões, contra iguais meses de 2016, enquanto as modalidades de Lucro Presumido e a do Lucro Real seguem em retração.

Nos oito meses do ano, a receita originada de empresas que optaram pelo regime de Lucro Presumido apresentou uma queda real (descontada a inflação) de 1,7%, para R$ 21 bilhões, ao passo que a arrecadação via empresas que declaram pelo Lucro Real caiu 4,4% para R$ 52 bilhões. Os dados da Receita Federal.

Para especialistas, o crescimento do Simples tem refletido: a maior praticidade do regime quando comparado aos demais; o empreendedorismo estimulado pelo aumento do desemprego; e a inclusão de novas atividades.

O diretor da Gerencial Auditoria e Consultoria de Porto Alegre, o economista José Luiz Amaral Machado, conta que a maioria das empresas com possibilidade de escolher entre o Lucro Presumido e o Simples, têm optado por este último. “A unificação do pagamento de impostos em uma única alíquota facilitou muito o gerenciamento fiscal das empresas”, diz ele.

O professor de ciências contábeis da Faculdade Fipecafi Alexandre Gonzales reforça que o regime simplificado tem se mostrado historicamente mais vantajoso para a maioria dos pequenos negócios do País, pois, além de reduzir a burocracia, tem diminuído a carga tributária. “Não é uma regra. Nem todas empresas tem uma alíquota menor ao optar pelo Simples. Mas na maioria dos casos, essa redução tem acontecido”, afirma Gonzales.

Nos anos mais agudos da crise econômica, o regime simplificado também verificou expansão. Em 2015, a sua receita verificou alta real de 6% até agosto daquele ano (para R$ 45,7 bilhões), enquanto no ano passado só obteve acréscimo nominal (+3,7%, para R$ 47,4 bilhões). Descontada a inflação, o Simples Nacional chegou a recuar 5% no período.

Para Machado, a menor complexidade foi o que ajudou a evitar resultados mais negativos oriundos do Simples nos últimos três anos. “Este modelo barateia o sistema de controle e acompanhamento fiscal por parte da empresa”, diz ele.

Para o diretor da Gerencial ainda, a incorporação de novas atividades em 2015 também colaborou para a ampliação das receitas do Simples, bem como o aumento do desemprego que estimulou o empreendedorismo por necessidade.

Sobre isso, Gonzales destaca que, ao abrir um negócio pelo Simples, o empresário passa a pagar alguns impostos já nos primeiros meses de atuação, como a PIS e a Cofins, o que significa que a entrada de recursos para a Receita ocorre de forma rápida após a adesão das empresas ao regime.

Declaração pelo lucro real

As modalidades pelo Lucro Presumido e o Lucro Real apresentaram quedas fortes na recessão. Para o período que vai de janeiro a agosto, o primeiro recuou 9,4% em termos reais em 2015, para R$ 21 bilhões, verificando mais uma queda de 12% no ano seguinte. Já o Lucro Real, que contempla as empresas que faturam acima de R$ 78 milhões, despencou 13,5% em 2015, para R$ 50 bilhões, retraindo mais 3% até o mês de agosto de 2016.

O professor da Fipecafi chama a atenção para o desempenho mais negativo do Lucro Real em 2017 quando comparados aos outros dois modelos de tributação. Segundo ele, este movimento traduz as próprias regras dos regimes.

No Simples e no Lucro Presumido, o Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) são recolhidos com base no faturamento das empresas.

Já no Lucro Real, a apuração do imposto parte do lucro contábil das companhias, o que significa que se a empresa não obteve ganho e teve prejuízo ela não recolhe os tributos, algo recorrente durante a crise. Gonzales pontua que o resultado das empresas começou a melhorar neste ano e que a queda de 4,4% no Lucro Real até agosto está refletindo os descontos de prejuízos contábeis anteriores. A partir do momento em que uma empresa deste regime passa a auferir lucro, ela pode descontar os prejuízos que obteve no passado.

Mudanças para 2018

O regime do Simples passará por alterações a partir de janeiro de 2018. Atualmente, o limite de faturamento anual para adesão, de R$ 3,6 milhões, aumentará para R$ 4,8 milhões. Já para quem é Microempreendedor Individual (MEI) o limite de faturamento irá de R$ 60 mil para R$ 81 mil. Além disso, empresas como cervejarias, vinícolas, licores e destilarias serão incluídas.

Fonte: DCI – SP – Por: Paula Salati