Medidas microeconômicas da agenda do governo devem demorar um ano para implementação total

São Paulo – Com a total implantação das reformas microeconômicas prevista apenas para o próximo mandato presidencial, efeito positivo no crédito para micro e pequenas empresas fica apenas para 2019. Expectativa, porém, é que a conclusão do processo traga resultados imediatos.

Dentre as principais medidas microeconômicas estão o cadastro positivo, a duplicata eletrônica e a lei de recuperação judicial, além da discussão sobre a Empresa Simples de Crédito (ESC) – medida que possibilitaria que uma Empresa Individual faça empréstimos com capital próprio.

A afirmativa foi do secretário de reformas microeconômicas do Ministério da Fazenda, João Manuel Pinho de Melo.

Para ele, apesar de a ideia ser que “tudo esteja pronto até 2018” e que todo o governo esteja “trabalhando para isso acontecer, é difícil dizer quando o crédito terá repercussão positiva para as MPEs [Micro e Pequenas Empresas].”

“Começamos a ver o início dos arcabouços jurídicos, mas agora vem a batalha para a regulamentação. A lei ainda deve demorar cerca de um semestre para sair e outros seis meses são para os agentes se prepararem. Mas em 2019, já devemos ver alguns efeitos maiores”, disse o secretário ao DCI.

Ele analisa, porém, que a partir do momento em que a implementação das reformas for concluída, o resultado será “imediato”. “Assim que for implementado pode reduzir 3 pontos percentuais no spread bancário, dependendo do produto. No caso da duplicata, por exemplo, a espera é que se reduza pela metade esse custo”, acrescenta Pinho de Melo.

O presidente do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), Guilherme Afif Domingos, por outro lado, pondera que a necessidade desses resultados é urgente para as MPEs.

“Sentimos na pele a necessidade de um sistema de informações concorrencial para a redução das taxas de juros aos micro e pequenos. O problema é ter um oligopólio no mercado bancário e um monopólio de informações”, afirma Afif.

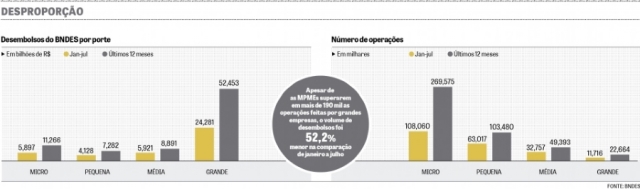

Segundo pesquisa feita pelo Sebrae, 81% das concessões de crédito feitas para MPEs estão concentradas em apenas seis bancos: o Banco Nacional do Desenvolvimento (BNDES), o Bradesco, o Banco do Estado do Espírito Santo (Banestes), o Banco do Nordeste (BNB), o Santander e o Itaú.

Dentre os empreendedores entrevistados pela entidade, porém, 84% afirmam ter aversão a tomar novos financiamentos em bancos e 80% afirmam nunca terem usado recursos do BNDES.

Ainda em relação ao total, 53% consideram a redução de juros como medida primordial para facilitar a tomada de recursos, seguida pela diminuição da burocracia (24%) e de taxas e impostos (8%).

“Manicômio tributário”

Para os executivos, porém, os desafios são bem maiores do que a redução dos juros. “Há a ausência de garantias patrimoniais e a assimetria de informações, por exemplo”, diz o diretor presidente da Desenvolve SP, Milton Luiz de Melo Santos e destaca, ainda, as dificuldades tributárias e burocráticas.

De acordo com o auditor fiscal e subsecretário de fiscalização da Receita Federal Iágaro Jung Martins, porém, todas as iniciativas “são para simplificar algo que nasceu torto” e é necessário um “equilíbrio”.

“Nós vivemos em um manicômio tributário e a discussão da reforma acontece para tentar tirar a complexidade das MPEs. Esse é o objetivo”, completa o auditor fiscal.

Isabela Bolzani

Fonte: Fenacon / DCI – SP – Por: Isabela Bolzani